Зад всяка акция стои реален бизнес

За бързия спад на индексите и дългосрочната визия в инвестирането

Здравейте,

Последните 6 месеца не бяха сполучливи за инвеститорите в малките и средни технологични компании, а през изминалите няколко седмици това настроение се пренесе и към целия пазар. Специално за акциите, които съм представял тук, ситуацията изглежда по следния начин спряма датата на съответната статия:

Повечето се държат близо до резултата за същия перод на индекса S&P 500. Но пазарите са толкова волатилни, че тази момента снимка не е от голяма значение. По-важното е какво може да се очаква от тези компании занапред.

Два туита на основателя и изпълнителен директор на Shopify Тоби Люткe, разделени от само 46 дни, са показателни за това колко бързо публиката извървя пътя от увереност в дългосрочния успех до страх от нов технологичен крах:

Цените на основните храни и енергийни източници се покачват бързо, а централните банки имат готовност да вдигнат основните лихвени проценти, докъдето е необходимо, за да се справят с надигащата се инфлация.

Да се прогнозира развитието на икономиката е не само изключително трудно, а и понякога погрешно. Но ако инвеститорите научиха нещо през последните 15 години, то е да не играят срещу централните банки. А в момента ФЕД, ЕЦБ и останалите затягат паричната си политика. Това означава много по-различни време напред, от тези които имахме досега, особено през последните 2 години. Не изключвам рецесия в рамките на следващите 1-2 години.

В такава среда, някои избират суровинни компании или пък такива с нисък множител цена/печалба. Често това са едни и същи компании.

Защо не бих инвестирал в такива акции е тема на отделна статия. Главната причина за суровинните компании, е че те нямат контрол върху цените на своята продукция. Така както цените на петрола бяха негативни преди точно 2 години, а днес са над $100 за барел, няма гаранции, че ситуацията отново няма да се обърне.

Що се отнася до т.нар. „евтини“ акции, моят опит показва, че е възможно те да станат още по-евтини. Особено, ако се появят и минимални съмнения за устойчивостта на печалбите им.

Според мен най-добрата дългосрочна стратегия си остава инвестирането в бизнеси, които:

Предлагат основен за клиентите им продукт

Работят в дългосрочно растящи пазарни ниши

Ръководят се от отговорни мениджъри, които вземат разумни решения

В момента все още изглежда, че сме в ранните етапи на спад и цените на всички акции, особено технологични, падат. Но това, което ще отсее печелившите от губещите във времето са именно горните характеристика. Нека да ги разгледаме през призмата на вече представените тук компании.

В тази статия споделям лични наблюдения и размишления. Преди да вземете каквото и да е решение за инвестиции, моля направете собствен анализ.

Имайте предвид, че притежавам акции в разглежданите компании, така че определено съм пристрастен в случая.

Основен продукт

Когато потребители и бизнеси оптимизират разходите си, решението дали да платят за даден продукт, опира до това каква стойност той им носи и доколко е основен за тяхната дейност.

Малко след началото на пандемията, много ресторанти започнаха да изпитват затруднения да плащат наема си и дори пропускаха плащания. В същото време обаче, те редовно погасяваха задълженията си към доставчиците на софтуера за управление на вътрешните процеси. Причината беше, че без системата ресторантът няма как да приема поръчки, да издава поръчки, да отчита работното време на служителите и въобще да функционира. От друга страна, собственикът на помещението обикновено проявява търпение за наема, защото в противен случай би трябвало да извади значителна сума, само за да пригоди мястото за евентуален бъдещ нов наемател, а междувременно ще има и пропуснати наеми.

От всички компании, които са ми известни, Temenos имат един от най-жизненоважните продукти за своите клиенти. В анализа на компанията, споменах следното:

[Т]ези системи са сърцето на всяка финансова институция. Благодарение на този софтуер се извършва цялата ежедневна работа в банката – от обслужване на клиент на гише до оценката на рисковете експозиции. Всяка невнимателна промяна би могла да има катастрофални последици за финансовата институция.

С нарастването на SaaS бизнеса за сметка на продажбата на лицензи, стабилността на приходите допълнително ще се увеличи. Към края на Q1 2022, 2/3 от приходите са абонамент или поддръжка.

При предната криза, когато един от най-силно засегнатите сектори беше финансовият, приходите на Temenos бележат 9% спад през 2009 г., но още на следващата година се повишават над предпризисните нива.

Avalara също предлагат основен продукт. Докато техните клиенти работят и продават, те трябва да бъдат изрядни пред данъчните служби.

Освен това, продуктите на Avalara пестят пари на клиента. Техните приходи от един абонат са около $36 000. От гледна точка на клиента, този разход заменя необходимостта от поне 1-2 служителя на пълен работен ден (със заплата между $30 и $50 хиляди на човек годишно), които да се грижат за правилното пресмятане, осчетоводяване и плащане на данъчните задължения.

Най-голямото притеснение сред инвеститорите е дали Avalara няма да падне жертва на евентуално забавяне при електронната търговия. По време на представянето на резултатите за Q1 2022, финансовият директор Рос Тененбаум сподели:

Ние вярваме, че нашето широко разнообразие от клиенти ни помага да при изолирането от шокове за електронна търговия и икономиката като цяло. Като доказателство за това разнообразие, при съпоставяне на нашата клиентска база данни с данните от трети страни, откриваме, че по-малко от 20% от нашите приходи през първото тримесечие на 2022 г. идват от търговци на дребно.

В допълнение, само около 10% от приходите за първото тримесечие на 2022 г. идват от платформи за търговия, включително Shopify, BigCommerce, Wix и други.

Когато говорим за електронна търговия, Спиди беше един от печелившите от нейния възход през последните две години. Приходите на групата се повишиха с 48% за този период, главно благодарение на това, че много фирми рязко увеличиха продажбите си през Интернет.

При нарастващи разходи за живот, има голяма вероятност населението да свие потреблението на много стоки, които се продават чрез електронната търговия - облекла, електроника, домашни стоки. Затова в краткосрочен план приходите на Спиди ще бъдат под натиск, но дългосрочно оставам оптимист за развитието на електронната търговия в България и Румъния.

Това, което се надявам компанията да продължи да прави е автоматизация на процесите си, така че да излезе от задаващата се криза по-силна от конкурентите. Както написах в анализа си за Спиди, главната заплаха от нов конкурент не бива да се търси сред някоя куриерска компания, а по-скоро „електронен търговец да открие собствена логистична компания“. При несигурността в продажбите на потребителски стоки, едвали има електронен търговец готов да инвестира огромни средства в логистична дейност. Вместо това ще използва външен доставчик като Спиди, който вече е постигнал значително ниво на ефективност на пратките.

Другата компания свързана с логистичния сектор Karooooo мисля, че ще има по-различно близко бъдеще. Телематиката помага на транспортните фирми да оптимизират разходите си на гориво, да намалят пътните инциденти и разходите си за труд. Скъпият петрол увеличава стимулите за кражба на гориво, а Karooooo помага за предотвратяването на тези посегателства.

При средна цена от $11-$12 на месец на абонат, достатъчно е 1% от разхода за гориво да се спести, за да се извлече ползва от продукта. А както показва това скорошно видео на компанията, цялостната система за управление на автопарка дава много допълнителни предимства:

Освен това, продуктите на Karooooo не натоварват бюджетите на транспортните компании. Абонатите единствено заплащат месечната си такса. Няма нужда от никакви големи капиталовложения, за да внедрят системата за управление в своята дейност.

Растяща пазарна ниша

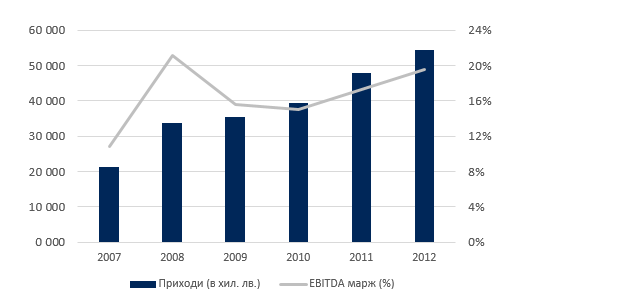

Когато разглеждах историята на Спиди, силно впечатление ми направи факта, че компания е успяла да премине успешно през глобалната финансова криза и е увеличавала приходите си всяка година в периода 2007-2012 г.

Според доклада на КРС за 2009 г., по това време Български пощи са основната куриерска компания в България, макар и с губещи позиции. Останалата част от пазара е силно фрагментирана между множество по-малки участници. Общият обем пратки намалява през 2009-а, но ефективните компании в сектора като Спиди са спечелили пазарен дял и приходите им са останали стабилни.

Затова ми се струва, че дори да се задават трудни времена, компаниите, имащи малък дял от иначе растящи пазарни ниши, имат много по-добре шансове за успех спрямо бизнеси, които оперират на наситен пазар.

Куриерският сектор в България днес е много по-различен от ситуацията преди 13 години. Спиди и Еконт държат 72.5% от пазара към края на 2020 г., а днес този процент е вероятно по-голям. Двете компании трудно биха взели значителен дял от конкуренцията, което означава, че цялостен спад на куриерските услуги, ще се отрази и на тях.

При останалите разглеждани компании ситуацията е различна. Avalara имат съществен бизнес (над $3 000 годишни приходи) само с около 18 000 клиенти. Това означава, че те са достигнали до под 3% от всичките си клиенти, само сред средните предприятия в САЩ. Основният им конкурент са вътрешно разработени решения за отчитане на данъците, често базирани на Ексел.

Karooooo имат 1,1 млн. абонати (главно транспортни средства) само в Южна Африка. По оценка на компанията, това са 11-12% от всички потенциални клиенти в страната. Южна Африка е един от най-добре развитите пазари за темелатика. Останалият свят тепърва има да ги догонва.

А там Karooooo има около 320 000 абонати общо, което е минимална част от целия пазар по оценка на ръководството. Благодарение на вертикалната си интеграция компанията може да предложи изгодни цени за клиентите, като в същото време продължи да развива продуктите си.

Растящият пазар дава допълнителна защита. Увеличаването на общия брой потенциални клиенти неутрализира евентуални грешки, които една компания би могла да направи по пътя. Но истинската магия се случва, когато в подобна среда силни бизнеси започнат да печелят пазарен дял от конкуренти, на които им се налага да се справят с оптимизиране на процеси, набиране на свеж капитал или пък напускане на клиенти.

Добри ръководители

Комбинацията от качествени продукти и перспективни пазарни ниши не е гаранция за успех. Всеки бизнес има нужда от отговорни мениджъри, способни да вземат добри решения. Това важи, особено когато в трудни времена трябва да се правят компромиси.

Един от упреците към облачните компании е, че те работят на загуба и не е ясно кога ще започнат да печеля пари. Надявам се, че в близко бъдеще вече няма да се използват спекулативни показатели като „Правилото за 40“, което гласи, че за растящите софтуерни компании сборът от ръстът на приходите и оперативния марж трябва да бъде над 40. Бурният растеж не е индулгенция за липса на всякаква финансова дисциплина.

В статия си за облачните услуги написах следното:

“[Е]дна развита SaaS компания е способна да постигне на пръв поглед невероятните 35-40% оперативен марж.

Когато ръководството престане да инвестира в растеж (намали специалистите по продажби и инжeнерите в развойния отдел) и се фокусира изцяло върху маржовете, те може да нарастнат много бързо. Последните резултати на Adobe показва точно това.

Затова съм развълнуван да проследя дали Avalara ще докаже тази теория и ще излезе на печалба в близко бъдеще, като същевременно запази здравословни нива на растеж. Оперативната загуба на компанията миналата година е $115 млн. при $700 млн. приходи.

На представянето на резултатите за Q1 2022, финансовият директор на Avalara Рос Тененбаум подчерта, че ръководството ще се фокусира върху финансовите резултати на компанията, нещо което те грижливо комуникират редовно през последните 6-8 месеца:

Ние направихме съзнателни избори, които ще ви представим по-подробно през юни на „Деня на анализаторите“, за да се опитаме да подобрим ефективността си.

И това са директни оперативни разходи във връзка с оптимизацията на хостинга, някои инициативи, които правим с част от нашите управленски екипи, както и във връзка със себестойността на продукцията, където смятаме, че можем да направим малко повече с по-малко - области като развойна дейност и продажби и маркетинг, където смятаме, че можем да наемем малко по-малко, отколкото първоначално сме планирали, което не означава, че изоставаме, а означава да изберем да не го правим, защото намерихме други начини да постигнем целите си с по-малко.

Бих казал, че определено активно затягаме коланите и увеличаваме ефективността по-бързо, отколкото първоначално предполагахме, че бихме могли да направим, и с нетърпение очакваме да споделим повече подробности с вас на 28 юни в Деня на анализаторите.

Освен това, през миналата година, когато условията за набиране на заемен капитал бяха все още много благоприятни, Avalara емитира изгодни 5-годишни конвертируеми облигации при лихва 0.25%. Това предполага, че фирмата ще разполага с достатъчно средства да продължи изпълнението на своите планове без да има нужда от допълнително финансиране.

Именно вземането на разумни и навременни решения ще бъде от ключово значение през следващите месеци и вероятно години.

Заключение

Ако трябва да правя предположения, бих казал, че нещата ще станат по-зле преди да станат по-добре. Докато основните лихви растат постъпателно, трябва да се приготвим за трудни времена.

Това не означава да не се инвестира. Всъщност за пръв път от известно време има качествени компании, които не изглеждат нереалистично оценени. От друга страна, много малко от тези компании са евтини. Някои акции паднаха с 60+% от върха си, но продължават да се търгуват при съотношение цена/приходи (P/S) 15+.

Когато целият пазар пада е лесно да се забрави, че зад всяка акция стои реален бизнес. Това не е просто символ, чиято цена се сменя всяка минута, а съвкупност от продукти и услуги, които клиентите купуват; група от служители и ръководители, които го движат в определена посока.

Ако продуктите на този бизнес са желани, ако все повече клиенти търсят тези продукти и ако ръководството взема разумни решения за устойчивостта и просперитета на компанията, то няма причина този бизнес да не струва по-скъпо след време.

Ще ми е интересно да прочета коментари как вие се справяте с настоящата ситуация и дали сте предприели промени в портфейла си.

Поздрави,

Христо Георгиев

Благодаря за обстойните и полезни статии! По последният въпрос - да, направих промени, добавих повече от компании които се възползват от настоящата ситуация като Агрия и Неохим и до момента съм на около +15% ytd. Моят стил на инвестиране е активен и опортюнистичен - идентифицирам нови компании, които вече имат силни признаци на растеж и премахвам тези, които имат признаци на упадък в цената. Избягвам да се "влюбвам" в акции, независимо колко светло изглежда бъдещето им, защото...реално няма как да се предвиди какво ще стане с компанията, освен ако не съм собственика :)