Спиди

Свързва електронната търговия с реалността

Здравейте,

В този предпразничен период от годината, сигурен съм, че всички сме получили или изпратили поне веднъж пратка по Спиди. Днес обаче ще разгледаме не услугите им, а бизнеса.

„Носим каквото ни дадат.“

Така изпълнителният директор на Спиди Валери Мектупчиян обобщава стратегията на компанията.

Това, разбира се, е само донякъде вярно. Рядко ще видите техните куриери да разнасят твърде тежки пратки (хладилници, перални) или нестандартни продукти (големи мебели). Причината е, че нестандартните пратки са трудни за пренасяне и конкурентите предлагат по-добри тарифи за тях. Но пък повечето пратки са сравнително малки и леки. Тогава Спиди почти винаги е първи или втори избор за клиентите.

Компанията е разнесла средно по около 200 хиляди пратки на ден за последните 12 месеца! В този случай мащабът, особено в най-натоварените периоди от годината, може да бъде едновременно дар и проклятие.

Проклятието всички го видяхме през миналия декември, когато се чакаше по 2 седмици за доставка. Правилно управляван обаче мащабът се превръща в дар. Обемите за логистичен бизнес са изключително важни, за да може цялата система за доставки да функционира оптимално. В такъв случай куриерът е способен да предложи изгодна цена и голяма мрежа от точки за доставка – две от най-важните неща за всеки търговец.

През последните години Спиди се превърна в основна част от инфраструктурата, по която се осъщяствява електронната търговия в България. Компанията е на път да увеличи приходите си с над 20% за трета поредна година. Цената на акцията отбеляза ръст от 100% от началото на годината.

За да си отговорим на въпроса какво следва за акцията и бизнеса на компанията след този период на бурен растеж, ще разгледаме три въпроса:

Какъв ще е растежът на онлайн търговията и международните доставки

Какъв дял от този растеж Спиди ще успее да улови

Може ли да задържи маржовете си, предвид вече видимите повишени разходи

Но, първо малко предистория. Защото настоящият успех на компанията не е причинен просто от настъпила глобална пандемия, през която хората са започнали да пазаруват през Интернет като последен вариант.

Развитие на бизнеса

Началото

През април 1996 г. в Пловдив се регистрира фирма „Автосервизи“ ООД, със съосновател и управител Валери Мектупчиян. Бизнес климатът по това време, нека кажем, че не е идеален, защото потребителските цени се покачват постоянно, което прави автомобилите недостъпни за хората. До края на годината цялата банкова система, курсът на лева спрямо долара и спестяванията на хората ще претърпят колапс, а през декември столичани ще започнат да секат улични дървета, като единствен останал вариант за отопление през зимата.

Въпреки това, ремонтът на развален автомобил е неотложна необходимист. Бизнесът на „Автосервизи“ стартира. Възниква въпросът как да снабдява с автомобилни части. В началото използват услугите на БДЖ, който разнасят пратки чрез влаковете, а приемането и предаването на пратките се извършва на своеобразно гише, нарено „магазия“.

Процесът се оказва бавен и трудоемък, което налага фирмата да назначи специално човек за дейността. Мектупчиян вижда, че не само неговата фирма изпитва подобни проблеми и че вероятно има по-добър начин да се извършва логистиката.

През 1998 година, той съосновава Спиди. В началото компанията оперира експресна линия между четирите големи града в България – София, Пловдив, Варна и Бургас. Почти веднага става видима нуждата от по-широка мрежа. Спиди започва своето разрастване в цялата страна.

През следващите 10 години компанията намира своята пазарна ниша сред корпоративните клиенти, които искат бързо да обменят пратки и документи между своите звена и складове. Значителна част от пратките се извършват в рамките на същия ден и са „от врата до врата“, почти изцяло в рамките на България.

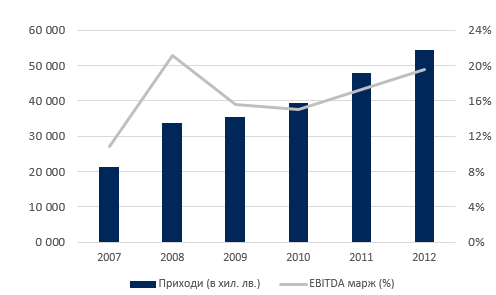

Приходите постоянно се увеличават. Дори в периода около Световната финансова криза, компанията успява да поддържа EBITDA маржове в рамките на 16% до 20%, макар и с цената на забавени проекти или направо нереализирани инвестиции.

По това време започва да се усеща нуждата от партньор, който да осигури директен достъп до логистичната мрежа в Западна Европа, както и ценни съвети и опит за бизнес развитието на Спиди. За да успеят да привлекат такъв партньор, първо трябва да се покаже повече прозрачност.

Затова компанията се листва на Българската фондова борса в края на 2012 година. Точно както при основаването на „Автосервизи“, тази стъпка идва в много неподходящ момент. Пенсионните фондове и частните инвеститори все още имат пресен спомен за краха на българската борса в периода 2007-2009 г., през който основният индекс SOFIX губи 90% от цената си.

Компанията е миналата само с драскотини през кризата и дори запазва рентабилността си, има водеща позиция в своя сектор и говори открито за международно разрастване. Инвеститорите обаче оценяват Спиди на най-ниската цена от определения диапазон, при съотношение P/E 10 и 77 млн. лв. пазарна капитализация.

Интересът е меко казано вял. Паралелите с „Автосервизи“ продължават, защото компания изпреварва точния момент, но пък е на точното място. Един сегмент от пазара започва да показва необичаен растеж. Появяват се група нови клиенти търсещи решение как да доставят пратките си – електронните търговци.

Сглобяване на инфраструктурата за електронната търговия

През следващите почти 10 години като публична компания, Спиди претърпява голямо развитие. Опитният партньор с логистична мрежа в Западна Европа се оказва GeoPost. През 2014 година, френската компания, която е собственик на DPD, купува 25% от акциите на Спиди.

Като част от сделката, Спиди придобива GeoPost България и по-важното DPD Romania.. Компанията получава директен достъп до бурно развиващия се и много по-голям румънски пазар. Така започва истинското регионално развитие на групата.

През 2018 година, следва ново придобиване – това на Рапидо. Сделката е изгодна и за двете страни.

Рапидо е номер 3 куриер в България по приходи, като чрез тях Спиди получава директен излаз към множество бързо развиващи се електронни търговци. Рапидо активно ги таргетира чрез своята гъвкава ИТ платформа, благодарение на която клиентите лесно свързват своя онлайн магазин със системите на куриера.

От друга страна Рапидо може да се възползват от широка офисна мрежа и вече изградения логистичен капацитет на Спиди.

Придобиването на Рапидо се оказва лесно предвидим успех. През последните години електронната търговия в България и Румъния постоянно расте. Пандемията от COVID-19 избута развитието на този бизнес поне пет години напред. Затворени вкъщи или с ограничен достъп до търговските центрове, хората откриха, че могат да пазаруват и през Интернет.

Бизнесът до потребители (B2C) преживя истински бум през миналата година:

В България сегментът отбеляза 34% ръст на приходите през 2020 г.

В Румъния този процент беше още по-голям, 36%.

Общият растеж на приходите на групата беше почти 24% до над 282 млн. лв.

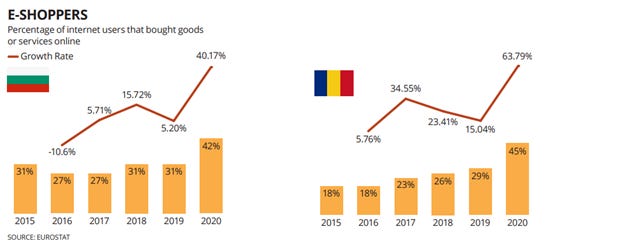

Въпреки бурния растеж на B2C сегмента, нивата на електронната търговия в България и Румъния все още остават далеч под средните за Европейския съюз. У нас през 2020 г. онлайн са пазарували 41% от хората с достъп до Интернет. Този процент за северната ни съседка е 45%. И двете държави продължава да бъдат далеч под средни за ЕС 62% от преди 5 години.

България и Румъния се движат с приблизително такова забавяне спрямо страни с подобна структура на населението като Португалия и Италия. Затова може да се очаква, че през 2025 г., около 60% от онлайн потребителите ще придобият навик да пазаруват през Интернет.

.png){kind=link}

Според доклада на Ecommerce Europe за 2021 г. тенденцията за растеж ще се запази. Те очакват през тази година 47% от Интернет потребителите да пазаруват, докато за Румъния този процент е 54%.

Също така, докадът показва липсата на траен навик да се пазарува често онлайн. Едва 9% от отговорилите в България и 12% в Румъния заявяват, че са купували повече от 2 пъти за последните 3 месеца. Това е далеч от стойностите в подобни държави като Чехия, Португалия, Гърция, Кипър.

Българите най-често купуваме през интернет дрехи и обувки, следвани от различни стоки за дома. Сравнявайки с навиците на потребителите в Западна Европа и Северна Америка, при нас драстично по-малко онлайн се купува електроника, козметика, играчки и продукти за здравето.

Потенциалът за развитие на всички посочени сегменти остава висок. Нека разгледаме онлайн продажбите в два конкретни сектора – дрехи и електроника/техника.

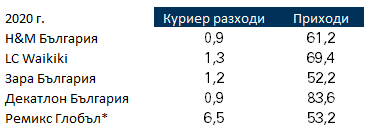

Най-големите регистрирани в България търговци на дрехи за мината година са H&M, Zara – Inditex, LC Waikiki. Единственият изцяло дигитален търговец в топ 10 е Remix Global, но само 18 млн. лв. техните приходи са от България, докато останалите са реализирани на чужди пазари.

{kind=link}

Липсват конкретни данни за онлайн продажбите на търговците. Въпреки това, разходите за куриер/логистични услуги сочат, че този канал все още носи малък процент от приходите им. Докато за Remix разходите за куриер са над 10% от приходите, то при останалите този процент е минимален.

На глобално ниво, Inditex имат за цел 25% от общите им приходи до края на 2022 г. да идват от онлайн бизнеса – цел, която вероятно ще изпълнят до края на тази година. H&M очертаха стратегията за смесени продажби още през миналата година и засега я следват стриктно.

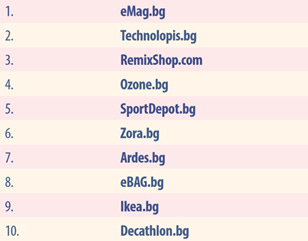

Подобна е ситуацията при търговците на електроника и техника. За миналата година най-голямата верига у нас е Технополис (613 млн. лв приходи), следвана далеч назад от Техномаркет, Зора и едва на четвърто място - eMag (184 млн. лв.).

Тук отново липсват конкретни данни за онлайн продажбите на топ 3 веригите за техника. Светлина по въпроса хвърля последният доклад на Българската е-комерс асоциация, който е с данни от 2019 г.

На база тяхната методология, те изчисляват, че онлайн магазинът на Технополис се нарежда на второ място сред всички български компании продаващи стоки в България. Следователно, може да се предположи, че Технополис имат от 40 до 70 млн. приходи от онлайн магазина си, докато при Зора продажбите са между 15 и 20 млн. Между 5 и 10% от продажбите на големите вериги за техника се случват през Интернет. Това е твърде малко за подобен тип стандартни стоки, за които може да се намери далеч повече информация онлайн, отколкото офлайн.

Изчисленията са с много неизвестни и допускания. Лесно може да се окажат далеч от истината. Но по-важното е, че това няма голямо значение. Причината е, че електронната търговия ще продължи да расте, а Спиди ще бъде важна част от цялата инфраструктура в този сектор.

Както казва главният изпълнителен директор на Deutsche Post Франк Апел по време на представянето на резултатите за Q2 2021:

„Ние би трябвало да очакваме, че 2022-а ще е по-добра от 2021-а. Причината е използваемостта на нашия капацитет. Ние сме силно уверени, че това ще се случи, защото не съм видял проучване, което да покаже, че електронната търговия ще намалее. Очевидоно е, че е обратното.“

През последната година и половина пазаруването онлайн се превърна в навик. Със сигурност потребителите ще се завърнат в магазините, когато вече е безопасно, но физическите магазини ще съжителстват заедно с покупките през Интернет, защото последното е лесно и удобно. При това не само за потребителите, но и за самите търговци.

Да вземем например, собственикът на Zara – испанската модна група Inditex.

Компанията сама прави дизайна на своите дрехи. После ги произвежда във фабрика някъде в Азия. После продава дрехите директно през собствения си сайт, като има нужда от сравнително малко реклама, заради силните си марки. Единственото, което аутсорсва е доставката до потребителя.

Сега нека си представим от какво има нужда един онлайн търговец на дрехи, за да започне бизнес. В общия случай развойна дейност или производство липсват тотално, защото продава чужди марки на своя сайт. Но няма нужда сам да го създава, защото има платформи като WooCommerce и Shopify, които предлагат говори решения и се грижат за поддръжката.

Достигането до потребителя е лесно през социалните мрежи. С ограничен бюджет Google Ads, Facebook или Instagram са мястото за маркетинг кампания. Накрая, доставката се извършва от куриер като Спиди или Еконт.

Цялата инфраструктура за онлайн търговията беше налична и преди пандемията. Това, което промени коронавирусът, е че премести потребителите от физическия магазин пред екрана на телефона. Сега когато това е факт, може да очакваме още повече малки търговци да се появят, докато големите с физически магазини ще започнат да отдедят повече ресурси за електронния канал за продажби.

Другият сегмент е B2B или бизнесът между корпоративни клиенти. Растежът в Румъния продължава да бъде близък до B2C, понеже северната ни съседка има здрави връзки със съседни държави като Унгария, Полша и Чехия, а DPD Румъния е добре позиционирана спрямо конкуренцията.

Очаквам B2B сегментът в България да расте поне успоредно с БВП (средносрочните прогнози за растежа на българската икономика са 3-4%), а дори и малко по-високо поради очакваното скъсяване веригите за доставки, което ще върне производства на западни компании от Азия в по-близки до Европа страни, вероятно от източната част на Европейския съюз, Турция и Украйна.

България и Румъния имат добри предпоставки да привлекат част от тези нови производства. Скорошно проучване сред германския бизнес потвърждава тезата, че страната ни все още е атрактивна за тях. Те биха инвестирали, въпреки всички проблеми. Близостта до Западна Европа и евтината, все още, работна ръка изглеждат достатъчни аргументи в наша полза.

Пазарна конкуренция

От очаквания растеж на куриерския сектор в България, Спиди ще улови значителен дял. Причината е, че куриерският бизнес е за големи.

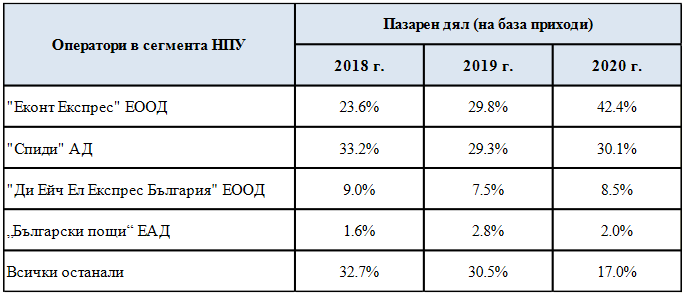

Според доклада на КРС „Анализ на пощенските услуги“ за 2020 г., секторът е доминиран от неуниверсалните пощенски услуги. НПУ са всички пощенски услуги, с изключение възложените със закон, главно на Български пощи да осъществява регулярно между своите пощенски станции:

Лидер в сегмента НПУ е Еконт с 42%, следвани от Спиди с 30% пазарен дял. Резкият ръст при Еконт се дължи на факта, че те преквалифицираха повечето от бизнеси си с универсални пощенски услуги към неуниверсални, поради регулаторни промени в начисляването на ДДС върху услугите.

В сегмента НПУ, доминацията на Еконт и Спиди е внушителна. Двете компании имат общо 72,5% пазарен дял. DHL България са трети, но тяхната дейност почти изцяло е насочена към международните пратки. Всички останали 70 оператора имат 19% пазарен дял. Спомняте ли си онези тежки, нередовни и нестандартни пратки в началото? Повечето от тях са в тези оставащи проценти.

Тази висока концентрация е важна. Защото макар в доклада си КРС да посочват, че „регулаторните бариери за навлизане на пазарния сегмент са минимални“, пазарните бариери са високи.

Когато има няколко компании с голям общо пазарен дял, в случая две, навлизането на нов конкурент, дори на такъв бързо развиващ се пазар е трудно. Причината е в икономиите от мащаба, който лидерите успяват да реализират по няколко направления и след това да споделят част от тях с клиентите си.

Първо, големите обеми пратки осигуряват по-добра натовареност по цялата логистична верига, започвайки от ниво разпределителен център, минавайки през ежедневния транспорт между отделните центрове в страната, после от тези хъбове до офисите и завършвайки на ниво офис. Оперирането на всички тези звена е свързано предимно с фиксирани разходи, затова по-добрата натовареност осигурява по-ниска себестойност на база една пратка.

На второ място е доставката до адрес или т. нар. „последен километър“. Това е скъпа услуга, защото е свързана с разнасянето на всяка една пратка до крайния клиент. Но, отново, себестойността на услугата намалява, когато гъстотата на обслужваните адреси е по-голяма.

Спиди разнасят пратките до адрес предимно чрез подизпълнители, където заплащането се формира на база доставени пратки. За самия подизпълнител е по-изгодно да работи с компания, която осигурява добра гъстота на адресите за доставка, съответно му се налага да покрива по-малък район. Така спестява време и разходи.

Трето, благодарение на икономиите от мащаба, компаниите са в състояние да поддържат широка мрежа от офиси, което пък създава мрежови ефект за клиентите. За крайните потребители мрежата от офиси е удобство, както когато получават, така и когато изпращат пратки. За търговците пък това е възможност да достигнат всеки клиент не само в страната, но и в Европа.

Показателно за важността на икономиите от мащаба в този сектор е навлизането на DHL Express в САЩ през 2003 г. Американският пазар е доминиран от двата местни гиганта – UPS и FedEx. Пет години по-късно DHL не успяват да постигнат достатъчен мащаб, който да подобри резултатите и предприемат отдръпване от САЩ. Макар и огромен пазар, топ 3 куриерите държат заедно 88% дял по онова време.

В статия от края на 2008 година, Wall Street Journal пише:

“Решението в понеделник отбеляза стратегическа промяна от страна на Deutsche Post, след като инвестира и загуби милиарди долари в САЩ през последните пет години, в опит да се бори да вземе пазарен дял от UPS и FedEx.

От февруари DHL ще предоставя само трансгранични услуги за американските клиенти, като намалява обема на доставките в САЩ до около 100 000 доставки на ден спрямо 1,2 млн. преди това.

[…] Изпълнителният директор на Deutsche Post Франк Апел заяви, че по-широкото отдръпване е необходимо поради влошаващите се условия в американската икономика, които допълнително намалиха обемите на DHL и влошиха загубите през последните месеци.”

Естественият път на развитие на курерската индустрия е консолидацията. Доклад от 2019 година показва, че топ 5 куриерите държат почти целия пазар във Великобритания и Германия, Le Poste отговаря за 45% от всички пратки във Франция, а държавната PostNord доминира в Швеция с внушителния дял от 85%.

В Румъния също се наблюдава концентрация на пазара. Единственият нов участник, който успя да се утвърди през последните години е SameDay Romania. Мажоритарен собственик в компанията е eMag, като постепенно всички техни пратки се поеха от SameDay. Това им даде възможност бързо да натрупат мащаб.

В началото на октомври румънската държавна агенция ANCOM оповести доклада за куриерските услуги в страната през 2020 година. Консолидацията в сектора продължава, като топ 3 компаниите контролират 63% от пазара. Останалите проценти се разпределят между по-малките фирми в страната, включително ДПД.

Лидер продължава да бъде Fan Courier (31% пазарен дял). След тях са Sameday Delivery (17%), а на трето място е Cargus с 15% пазарян дял.

ДПД Румъния е пораснала с темп изпреварващ пазарния, защото техният бизнес се увеличи с 38,4% през 2020 г. Пазарният им дял е вече 8,7%.

Както у нас, така и в Румъния, ниските куриерски тарифи са допълнитрлна пречка пред нови конкуренти. Наскоро Спиди и Еконт повишиха тарифите си. Въпреки това, цената за доставка в България продължава да бъдат най-ниските в Европейския съюз и с 25% по-евтини от следващия в класацията Полша. Пред тях пък е Румъния.

Въпреки това, заплахи от нови конкуренти винаги съществуват. Две от най-вероятните са:

Голям европейски куриер да навлезе в България и/или Румъния. Най-очевидният кандидат изглежда Deutsche Post DHL. Макар групата да има неуспешен опит със САЩ, те активно разрастват своите eCommerce услуги. Въпреки това, засега се съсредоточават върху големи пазари в Западна Европа, Полша и Чехия и разчитат на местни партньори за останалите. В България работят с Еконт

По-вероятно ми се струва електронен търговец да открие собствена логистична компания – историята на SameDay е точно такава. eMag генерира големи обороти Румъния, над 1 млрд. евро приходи за миналата година. Затова е по-лесно, когато вече обемите са налични, куриерското звено да има летящ старт от ден 1.

Скоро предстои SameDay да навлезе в Унгария, където eMag има приходи от около 300 млн. евро. Ако бизнесът на онлайн търговецът продължава да се развива толкова добре и в България, няма да е изненада SameDay да предприеме експанзия на юг. Единственото положително в случая е, че Спиди нямат клиент отговарящ за повече от 2% от приходите и дори загубата на такъв сериозен търговец няма да повлияе негативно на бизнеса.

Развитие на маржовете

Ако изгледите за растеж на приходите изглеждат обнадеждаващи, остава единствено въпросът какво ще се случи с разходите?

Обявеното покачване на тарифите при двата основни куреира подсказва, че разходите започват да оказват натиск върху резултатите и компаниите се опитват да прехвърлят тези ефекти върху клиентите си.

Ще наблюдаваме две групи сили, действащи в противоположни посоки. От една страна са повишаващите се разходите за материали, заплати, външни услуги, в частност подизпълнители. Понеже разходът за подизпълнители формира около 60% от приходите от B2C, спрямо само 30% при B2B сегмента, нарастващият дял на B2C в общите приходи на групата Спиди ще има негативен ефект върху маржовете.

От друга страна обаче ръководството през последните години доказа, че може да управлява добре този процес. За периода 2017-2020 година, B2C сегментът нараства като процент от бизнеса, но разходите за външни услуги постоянно намаляват като дял от приходите.

Причината се крие в различните оптимизации и автоматизации в бизнеса. Продължаване на тези усилия би позволило на Спиди да задържи маржовете близки до постигнатите през 2019 година. (2020-а беше извънредна, понеже капацитетът се използваше максимално, а това е нереалистично да се запази при един растящ бизнес).

Няколко направления, където виждам възможност за допълнителни оптимизации:

Автоматизации в разпределителните центрове – тук има много какво да се направи, така че да се постигне по-ефективен процеса по приемане, обработване и изпращане на пратките. Само тази година ще бъдат внедрени автоматизирани линии за обработка на малки пратки в два от хъбовете на групата, както и портални скенери и автоматично измерване на теглото на малки пратки на всички депа в България.

Повишаващите се разходи за труд дават възможност, иначе скъпоструващи инвестиции в допълнителна автоматизация, да се изплатят далеч по-бързо. А подобни решение вече има достатъчно на пазара. Екстремен пример е супер автоматизирания склад на Amazon извън Сиатъл.

Райониране на зоните – включва по-доброто разределение на покритието на районите между отделните куриери. Благодарение на постоянно повишаващите се обеми пратки, ефективността на райониране на зоните може да стане още по-добра, особено извън София.

Телематика – Това представлява устройство инсталирано в автомобила предава данни, които се събират, обработват и дават представа как се използва автомобила.

Проучванията показват, че транспортните компании, използващи телематични услуги регистрират по-малък разход на гориво, по-ефективно използване на персонала, по-малки разходи за транспортните средства (инциденти, поддръжка), по-голяма безопасност на шофьора.

В момента Спиди използват телематика в тежкотоварните си камиони. Има възможност тези решения бъдат внедрени и в градската логистика.

Разходи за комуникации – във връзка с предприетите мерки за подобряване на обслужването, както и внедряването на услугата Smart Control, разходите за комуникация се повишиха значително. За 2021 г. тези разходи вероятно ще надхвърлят 6 млн. лв.

Групата е в състояние да разработи собствено мобилно приложение, което да намали разходите за комуникация посредством изпращането на push известия вместо настоящата постоянна SMS комуникация с клиентите.

Едно такова приложение, което е стандарт за големите куриерски фирми, може да обедини всички услуги, които Спиди предлага на своите клиенти – Предикт, Смарт контрол, получаване на обратна връзка, дори провеждането на собствени маркетингови кампании.

Бонус: Дивидентна политика

Валери Мектупчиян казва, че в бизнеса „след петата година започва реалният проект, а едва след десетата се раждат сладки и зрели плодове.“ Що се отнася до Спиди, тези плодове ще дойдат под формата на дивидент.

Рекордният дивидент от 5 лв. за 2020 г. беше подпомогнат от натрупаните печалби в ДПД Румъния през годините. Но предвид смяната на мажоритарния собственик и фазата на развитие на бизнеса, може да се очаква сравнително висок дивидент и през следващите години.

Моята математика е следната:

За миналата година групата Спиди реализира 27 млн. лв. конслидирана печалба. При лек спад на маржа може да се очаква печалба около 30 млн. лв. тази година.

В края на 2021 г. ще приключат последните плащания във връзка с придобиването на Рапидо (над 7 млн. лв. на година). Единствено ще останат плащанията по придобиването на ОМГ Мобайл, които са средно по 500 000 лв. до 2024 г.

В същото време дългосрочните заеми ще бъдат погасени почти изцяло. Ще останат главно задължения по лизинг, който са част от инвестиционната програма на групата

Според търговото предложение от ГеоПост, инвестициите се очаква да изпреварват амортизациите с по около 15% на година, което прави между 4 и 6 млн. лв. инвестиции над амортизациите в следващите 3 години.

Пак според търговото предложение, нуждите на групата за оборотен капитал ще останат в рамките на около 4% от общите приходи или по около 1,5-2 млн. от печалбата да остават в групата годишно.

Сметките показват, че бизнесът ще има нужда от 6 до 8 млн. лв. от печалбата да се заделя за оперативната дейност. Това прави около 22 млн. лв. да бъдат свободни на разположение на акционерите. Движението на парите между отделните фирми в групата няма как да става механично (например ДПД Румъния всяка година да разпределя остатъчния кеш като дивидент към Спиди), затова по-скоро очаквам нещо от сорта на 4-4,50 лв. дивидент през следващата година.

Аз съм позитивно настроен за развитието на бизнеса на Спиди, а от там и за акцията. Следващите години със сигурност няма да повторят последните три, което няма да е чак толкова лоша новина, като се има предвид каква беше здравната цена на този бум на електронната търговия. Но пък, ако компанията запази предоставянето на добри решения за клиентите си и продължи с оптимизациите на процесите, това ще е напълно достатъчно за нови добри резултати.