Temenos

Ключ към дигиталната трансформация на банките

Здравейте,

През последните две седмици една финансова тема си проби път до централните новинарски емисии. Но не, това не бяха големите спадове при някои акции. Вероятно, защото въпреки рязкото поевтиняване при много от тях, индексите в момента са на по-малко от 10% под върховите си стойности.

Новината, която имам предвид, са опашките пред БНБ за монетите на Гоце Делчев и Стоянка Мутафова. Стотици хора мръзнаха в януарския студ, за да могат да продадат монетите за бърза печелба.

А аз си мисля, че точно сега имаме нужда от търпение. Макар спадовете на пазарите да изглеждат преодоляни, вероятно ни очаква още доста волатилност. Тепърва ще свикваме с мисълта, че лихвените проценти не вървят само надолу, а има и обратен път.

Така или иначе, предсказването на пазарните движения е безпредметно. Затова вместо да се преследват бързи печалби на финансовите пазари, сега е удобен момент за инвестиции в дълго следени компании, които имат добър бизнес модел, чийто недостатък е, че преди са били твърде скъпи. Но с ясното съзнание, че може все още да сме далеч от дъното.

Искам да подчертая, че притежавам акции в разглежданата компания. Също така имам интерес и към други, споменати в статията.

Заради това, моля, имайте предвид, че това не е инвестиционен съвет. Ако все пак решите да инвестирате в акциите на някоя от споменатите компании, първо направете собствен анализ.

Temenos предлага софтуерни продукти за финансовата индустрия, с фокус върху търговските банки. По данни на компанията, те имат над 3 000 клиента, включително 41 от топ 50 международни банки. Множество класации потвърждават твърдението, че техните продукти са водещи на пазара. Разбира се, след като говорим за финанси, Temenos е базирана в Швейцария.

От другата страна на този бизнес, търговските банки са прунудени да модернизират своите ИТ системи. Те са притиснати от навлизане на конкуренти с нови бизнес модели, по-сериозни регулации, по-високи разходи и желание на потребителите за дигитални услуги.

За да разберем по-добре какви са възможностите пред Temenos, ще проучим:

Технологичният застой на банковия сектор

Продуктите на Temenos

Устойчивост на техния бизнес модел

Да започваме!

Технологичният застой на банковия сектор

Спагети софтуер

Банковият сектор е един от първите внедрили компютъризация в своята дейност. След средата на 70-те и особено през 80-те години на миналия век, броят на компютрите за бизнес употреба и използването на мейнфрейм системите на IBM (бел. – вид сървър) се увеличават значително. Някъде тогава банките решават да започнат да модернизират своята дейност.

Компютрите помагат да се автоматизират процеси, които иначе изискват значителен ръчен труд. Обмяната на информация между отделните офиси на банката става много по-бърза благодарение свързаността по Интернет и използването на вътрешни сървъри.

Тези нововъведения намаляват административните разходи на банките. От друга страна, спомагат за появята на нови продукти, т.е. нови приходни линии. Тогава се заражда секюризитацията, чийто плод са „задължения за обезпечен дълг“ (CDO), станали основна причина за финансовата криза от 2007-2008 година.

Само че, от тогава насам, банките отделят далеч повече ресурси да поддържат своята ИТ инфраструктура, вместо да се опитват да я модернизират. Причината е, че тези системи са сърцето на всяка финансова институция. Благодарение на този софтуер се извършва цялата ежедневна работа в банката – от обслужване на клиент на гише до оценката на рисковете експозиции. Всяка невнимателна промяна би могла да има катастрофални последици за финансовата институция.

Когато се прилага нова регулация, например против международното изпиране на пари, или клиентите започнат да търсят нови услуги като електронното банкиране, банките просто надстрояват съществуващата ИТ архитектура, за да продължи да работи, въпреки новите изисквания. Резултатът от тези надстроявания в тези среди наричат „спагети софтуер“ – сложна, заплетена мрежа от различни ИТ решения, която изисква скъпа и сложна поддръжка.

Алекс Дуре, директор Продукти в Temenos, обяснява по време на Ден на капиталовите пазари 2020, 32:07 минута:

Целта на трасформацията, която предлагаме, са големите банки. Те оперират на остарял, сложен софтуер, наречен "спагети софтуер". Те намират промяната за трудна. Настоящият им софтуер, според тях, работи добре, евтино. Защо да го променят?

Това, което забравят е, че разходите за всяка промяна са големи. Всеки път, когато прилагат нова регулация или искат да пуснат нов продукт, това се оказва доста скъпо.

Друга причина да миграцията е, че хората поддържащи този софтуер започват да излизат в пенсия. Хората знаещи COBOL (бел. – компютърен език) през изминалите 30 години са все по-малко. Хората с такава ескпертиза намаляват. Това са оперативни проблеми. Но понеже е толкова сложно и рисково, те се страхуват от промяната.

През 2017 година, нидерландскта банка Rabobank прави 3D модел на своите ИТ системи, за да успее да онагледи сложността на задачата по тяхната модернизация.

Финтех конкуренти

Технологичното изоставане на търговските банки доведе през последните 10 години до появата на нови, иновативни и бързо развиващи конкуренти, които вземат дял от пазара. Това са финтех компаниите.

Един от най-известните в Европа е Revolut, която предлага услуги свързани с парични преводи, сделки с валута, дебитни карти. Peer-to-peer платформите за потребителски кредити също се причисляват към вече популярните конкуренти.

Но в последните години започна по-голяма специализация в конкретна ниша. Capchase предлагат финансиране за SaaS компании на база техния ARR (годишни повторяеми приходи). Има високотехнологични банки специално фокусирани върху стартъп клиентите – Silicon Valley Bank и First Republic Bank.

Но два примера показват, че финтех компаниите вече далеч не се ограничават до финансовите услуги. В Южна Корея оперира първата изцяло дигитална банка в Азия – Kakao Bank. Основен акционер в Kakao Bank е собственикът на най-популярното чат приложение в страната, което дава платформа на банката за привличане на нови клиенти. Резултатите са видни – Kakao Bank държат 6% от пазара на потребителски кредити в страната. Съвсем скоро те ще започнат да предлагат ипотеки и търговски кредити, което значително ще разшири техните потенциални клиенти.

Но ако Азия изглежда далеч, то руската Тинкофф показва, че т. нар. необанки може да бъдат успешни и печеливши. Тинкофф са вторият най-голям издател на кредитни карти в Русия с почти 15% пазарен дял. Около своята дейност те са изградили суперприложение, чрез което потребителите може да извършват плащания, да пазаруват продукти онлайн, да правят резервации в ресторанти, да купуват билети за събития, да инвестират, да сключват застраховки, както и много други неща.

Добрата новина за търговските банки е, че финтех компаниите не елиминират сложността на банковите операции. Прехвърлянето на пари в друга държавата все още е технически трудно. Проверката за кредитоспособност преди отпускане на ипотека продължава да изисква събирането на голям обем информация от множество различни източици, при които данните често са структурирани различно.

Това, което финтех компаниите правят успешно обаче е просто да скрият сложната част зад красив и удобен потребителски интерфейс – както прави инвестиционния брокер Robinhood. Опциите са много сложен финансов инструмент, но в Robinhood търговията с опции изглежда така:

Затова е добре да се прави разлика между технологичен бизнес и технологично подпомогнат бизнес. При технологичния бизнес, самият продукт е някаква технология, например платформата за онлайн магазини Shopify. Технологично подпомогнатият бизнес модернизира своята традиционна дейност посредством технология – такива са всички онлайн магазини за дрехи. Преди 10 години звучеше добре, когато някоя компания оповести отварянето на свои онлайн магазин, но в края на деня дрехите продължават да си бъдат същите, а цените за потребителя не се променят. С времето конкуренцията също разбира как се продават дрехи по Интернет и първоначалното предимство изчезва.

Финтех компаниите са технологично подпомогнати бизнеси. Revolut, Kakao Bank и дори Тинкофф, имат предимство, но няма пречка през традиционните банки, които разполагат със значителни ресурси и голяма клиентска база, да наваксат във времето своето изоставане. Те ще трябва да модернизират услугите и вътрешните си процеси, ако искат цялата ИТ инфраструктура да бъде устойчива. И тук се появяват готовите решения на доставчици като Temenos.

Продуктите на Temenos

Temenos предлага няколко продукта, които са ключ към дигиталната трансформация на търговските банки и финансовата индустрия като цяло.

Temenos Transact е основна банкова система. Чрез тази система се управляват всички вътрешни операции в една банка – от фронт- до бек-офис процесите. Всичко от обслужване на клиент в клон през движение по разплащателна сметка до осчетоводяване на плащане по кредит се осъщестява благодарение на таква система.

На база на всичко класации, които успях да намеря, Transact е лидер в своята пазарна ниша. IBS Intelligence всяка година излиза с доклад за продажбите на доставчиците за банковата индустрия. В частта за основна банкова система, Temenos е лидер от дълго години, като в последно време увеличава преднината пред останалите:

Причините Transact да печели сделки са няколко. На първо място, Temenos са изцяло фокусирани върху банковия сектор. От основните конкуренти, това е присъщо само за Oracle, които от години не подават данни за класацията и затова се намират в дъното за миналата година. Но и преди това е видни, че изостават от Temenos.

Другите два главни конкурента – Infosys и Tata Consultancy – са предимно компании за аутсорсинг/изнесени услуги. За тях основната система е начин да привлекат банките като клиент. Те печелят много сделки в Индия и региона, което е достатъчно, за да попаднат на челно място в класацията. Забележете, че освен тези 4 продукта, други международни конкуренти в нишата няма.

Консултантската компания Gartner поддържа собствена класация за технологичните възможности и качеството на изпълнение на различните основни банкови системи. Последното проучване е от Q3 2020 г., като то затвърждава наблюденията на IBS Intelligence:

В доклада четем:

Gartner изчислява, че Temenos Transact има над 800 инсталации по целия свят. Клиентската база e разпределeна между банки от всякакъв размер. Най-голям брой са универсалните банки от малкия до средния сегмент, въпреки че през последните няколко години компанията е подписала с някои големи нови клиенти. Инсталационната база на Temenos Transact е разположена предимно Северна Африка, развиваща се Азия/Тихи океан и Западна Европа.

[…] Инсталациите на Temenos Transact са предимно като лицензи. От 2011 г. обаче, Temenos се разгръща към частния и публичния облак (тогава в партньорство с Microsoft Azure), а Temenos Transact вече има нарастващ брой инсталации в публичния облак с всички три основни доставчика на IaaS.

Силни страни

Temenos има най-добрата стратегия за продажби сред доставчиците в това изследване, с най-голямата специализирана офис мрежа, най-голямата мрежа от специалисти по продажбите и най-голямата инсталационна база, с повече от 40 референтни банки в съответните страни.

Предложението на Temenos Transact в публичния облак е силно. Те имат най-голямата инсталационна база измежду доставчиците в това изследване. Този факт е оценен от референтните банки като много важна причина за избора на този доставчик в 25% от случаите и има много допълващи компоненти за облака (особено отворени APIs), които продължават да нарастват годишно.

Партньорската екосистема на Temenos остава една от най-добрите, с добре организирана програма за сертифициране. Налице е значително участие от глобални партньори, както и средни регионални играчи.

Temenos Infinity е дигитален фронт-офис банков софтуер. Този продукт е познат в България – електронното банкиране на Обединена българска банка (ОББ) се задвижва от Infinity.

След началото на Глобалната пандемия, потребителите започнаха да използват много повече електроното си банкиране. Например, от 2020 година насам, аз съм бил точно два пъти в банков клон, като единият беше поради регулаторно изискване лично да взема новата си дебитна карта на място.

В отговор на този процес, европейските банки предприеха значително съкращаване на тяхната клонова мрежа – процес, който беше започнал и преди пандемията. Тя просто го ускори.

Temenos Infinity е много уместен продукт в момента, защото дигиталният фронт-офис се превръща в основен инструмент на банките да предлагат разнообразни услуги дистанционно, да запазят връзката с клиента, както и да продължат да се финансират чрез евтини депозити от тях. Джефри Ябуки, главен изпълнителен директор на Fiserv, обяснява по време на срещата за Q1 2019 г. резултати:

Определено има борба за депозити. Дори ниши като плащането на битови сметки, които не привличаха вниманието на банките преди години, в момента има абсолютно разбиране, че банковата сметка за плащане на месечните комунални задължения е свързана с привличането на повече депозити.

Виждате нови решения биват избирани от банките, за да са сигурни, че печелят битката за финансиране. Те влагат енергия и внимание и ние мислим, че тази тенденция абсолютно ще се задържи.

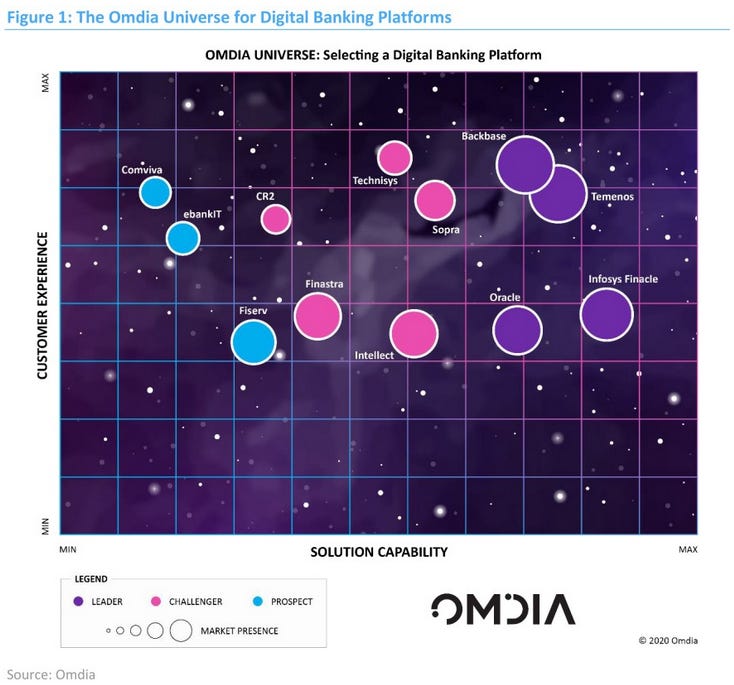

Консултантската компания OMDIA анализира различните дигитални банкови платформи. Според тяхното изследване Temenos Infinity е лидер в своята ниша.

Техният анализ поставя много висока оценка на Infinity:

Temenos е лидер поради своето завършено решение за дигитално банкиране, което постига най-висок резултат по критериите продуктово изживяване и иновативност. Infinity има впечатляващ набор от аналитични инструменти на разположение, с платформа позволяваща голяма персонализация на крайното решение.

Силата на Temenos се основава на осигуряването на отлично потребителско изживяване, както за бизнеса, така и за крайните потребители, като впечатляващите планове за бъдещи нововъведения в продукта съвпадат с бъдещите пазарни тенденции.

По-скорошно изследване на Forrester от есента на 2021 година, показва приблизително същите заключения като OMDIA.

В класацията на IBS Sales League, доминацията на Infinity по брой сключени сделки е още по-голяма. Oracle отново не подават данни за сключените от тях сделки, затова те отсъстват от таблицата:

Другите два продукта на компанията – Temenos Payments и Temenos Fund Administration – имат по-малък потенциален пазар.

Temenos Payments обикновено се продава в комплект с основните два продукта – Transact и/или Infinity. Стойността на този продукт е в лесната интеграция с останалите предложения на компанията, както и гъвкавостта за свързване с други пазарни решения.

Temenos Funds Administration е насочен към дружествата за управление на активи (asset management), каквито почти всяка банка притежава. Според ръководството, продажбите на Fund Administration се улесняват, когато банката от съответната финансова група използва софтуер на Temenos.

От мои анализи на компании в сферата на управлението на активи, това по-скоро не е вярно. Много често двете дружества под шапката на финансовата група са независими и вземат самостоятелни решения в свой собствен интерес. Примерът с белгийския собственик на ОББ – KBC - е точно такъв. Банковата група е клиент на Temenos, но KBC Asset Management се доверяват на датската компания специализирана в тази пазарна ниша SimCorp.

Устойчивост на бизнес моделa

За 5-те години преди пандемията, приходите на Temenos растат с приблизително равни темпове от около 15%. Така между 2015 и 2019 година, приходите от 542 млн. долара достигат 972 млн. долара. Това е съпроводено от много здравословни брутни маржове от около 72% и оперативни маржове (EBIT) от 24%.

Спадът на приходите през 2020 година се дължи главно на по-ниските продажби на софтуерни лицензи и в по-малка степен на професионалните услугите, които са свързани отново с продажбата на лицензи.

Банките са едни от най-консервативните по отношение на ИТ услугите. Все още голяма част от ИТ инфраструктурата се намира при тях самите (on premise). Затова продажбата на софтуерни лицензи изисква съответният екип специалисти да отиде физически на място при тях и да инстралира лицензите и конфигурира софтуера. А това е голямо предизвикателство при постоянните локдауни и затворените на граници през последните две години.

От друга страна поддръжката (maintenance), която клиентите на Temenos заплащат, за да продължат да получат обновявания на вече инсталиран софтуер, расте постоянно, дори когато всичко друго е спряло. За 2020 година, увеличението на тези приходи е 7%.

Ситуацията през 2021 година започна да се нормализира. След две седмици излизат годишните резултати и очакванията са те да се върнат на нивата от 2019-а.

Именно това показва устойчивостта на бизнес модела на швейцарксата компания. Техните продукти буквално позволяват на банките да функционират. Те са внедрени в ежедневната работа на клиента. Банките не могат просто да прекратят тяхната поддръжка, защото това им гарантира огромни проблеми и потенциално много по-големи разходи.

Затова съм оптимист, че приходите на Temenos ще растат през следващите години. Добро определение за предизвикателствата пред банките идва от статия посветена на дигиталната трансформация на австралийската QBANK:

“Настоящата ни система...има известни пропуски във възможностите си – особено във връзка с липсата на интеграция и API свързаност, които, ако не бъдат разрешени, биха попречили на способността на банката да остане конкурентоспособна и да посрещне регулаторните промени.“, казват от банката.

Последното нещо, с което ръководството би искало да се занимава е пълна миграция на основната банкова система.

„Това е огромен проект, струващ няколко години работа, голямо количество пари и последното нещо, което искаме да направим, е да пилеем пари.”

От тук произтича и друго предимство на Temenos. Понеже имат най-голям брой инсталирани системи в сектора, те имат множество успешни проекти, към които да реферират. Това е от значение, когато някоя банка събира оферти за смяна на основната си система или внедряване на дигитален фронт-офис. Тя би искала да е сигурна, че продуктите са надежни в дългосрочен план, а проектът ще приключи в срок и в рамките на планирания бюджет.

Представете си конкурент, който току-що е навлязал в сектора, няма кой знае колко проекта зад гърба си, има нужда от постоянни увеличения на капитала и теглене на заеми, защото е на загуба от основната си дейност и не е сигурно дали ще бъде наоколо след 5 или 10 години. Шансът такъв конкурент да спечели поръчката по даден проект не е много голям.

Заключение

За оценката на Temenos използвам свободния паричен поток, а не печалбата, защото тя е занижена поради амортизация на търговска репутация, вследствие на няколко големи придобивания през последните години. Освен това, капитализирането на част от развойните разходи за нови продукти допълнително изкривява истинската картина.

За последните 12 месеца до края на септември 2021 г., Temenos постигат 280 млн. швейцарски франка свободен паричен поток. Когато излязат годишните резултати за 2021 г. този показател вероятно ще се покачи още малко. В момента компанията се търгува при съотношение цена/свободен паричен поток от 27.

Ръководството има амбициозни цели към края на 2025 година. Техните прогнози са приходите да растат поне със 17%, което е малко повече от темповете преди пандемията. В същото време свободният паричен поток се очаква да достигне поне 600 млн. долара (550 млн. швейцарски франка), което е два пъти над сегашните нива.

Аз не съм напълно убеден, че тези цели са постижими, защото вече е видна тенденцията модернизацията на банките да се случва през облачни продукти вместо през лицензи. Temenos предлага същите свои доминиращи продукти, както като лицензи, така и готови за използване в облака чрез SaaS модел.

Миграцията към облачните услуги ще доведе до първоначално забавяне на ръста на приходите и печалбата. Но в дългосрочен план това ще има положителен ефект, както показва и следващият илюстративен пример:

Важното в случая е, че банките имат нужда от съвременни продукти за електронно обслужване на клиентите. Те следва да обновят своите вътрешни системи, иначе рискуват цялата ИТ архитектура да стане прекалено скъпа за поддържане и невъзможна да отговори на изискванията на новите регулации и нуждите на клиентите. А Temenos предлагат решения как банките да се справят с всички тези предизвикателства.

Благодаря ви за отделеното време и до скоро,

Христо